栏目分类

15gan 烧碱月报:下流不接纳烧碱高价,出产企业需降价去库存

发布日期:2025-04-03 21:44 点击次数:180

15gan

15gan

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开头:湖畔新言

主要不雅点

价钱

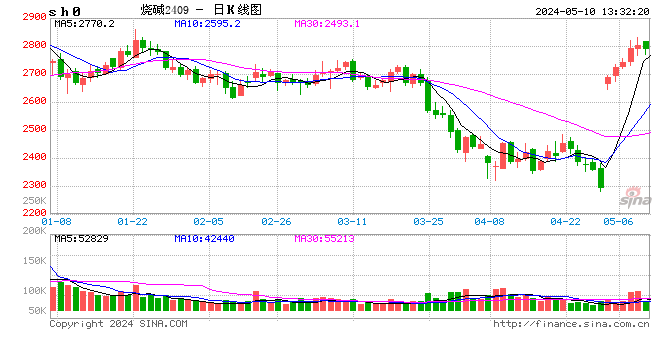

烧碱期现货价钱分化,3月大部分时刻里现货价钱看守3100元高位,而期货价钱合手续大幅下降,从月初的2912元下降至月底的2512元,下降400元,跌幅13.7%。3月下旬现货价钱快速下降,基差树立。

供应

3月烧碱现货价钱在大部分时刻里看守在3100元的高位,3月下旬启动快速走低,月底烧碱价钱下降至2750元,而液氯受春季需求回升的影响价钱合手续走高。电解单位利润在3月中上旬跟着液氯价钱回升,大幅高潮至800元,下旬跟着烧碱价钱回落下降至460元,对开工有积极影响。3月氯碱企业开工进一步走低,跟着西席量增多,烧碱开工率从月初的85.6%合手续下降至月底的83.3%。月底烧碱西席安设不竭还原,且4月规划西席量有限,开工有栽植趋势。

需求

氧化铝利润进一步走低,3月下旬启动出现蚀本,氧化铝也不再不竭看守高开工现象,部分企业启动西席,开工率从2月底的86.66%下降至3月底的85.42%,4月西南地区有西席规划,对烧碱需求有不竭缩量的可能性。非铝下流开工有小幅栽植,浙江纺织企业开机率从59.99%栽植至63.6%,华东印染厂开机率从62.88%栽植至68.51%,粘胶短纤开工也看守在88%傍边的高位。跟着烧碱现货价钱松动,下流发达出一定的接货意愿。

库存

3月库存先降后升,历程春节时代累库,月初库存达到44.84万吨的高位,之后去库至41.65万吨,而在月底从头大幅累库至48.9万吨,接近历史最高水平。3月烧碱价钱永劫刻看守高位,下流受本人利润所戒指,对烧碱高价对抗,心态方面不再买涨,而是恭候价钱回过期再按需接货,令库存在3月中下旬大幅累库。

预期

供应方面,液氯进入阔绰旺季,需求邃密,近期合手续提价,氯碱企业利润处于中间水平。烧碱供应总体保合手高位。而需求方面,氧化铝价钱和利润合手续走低,纺织印染开机率和旧年同期有一定差距。下流对烧碱价钱明锐,对高价接纳才智不及,束缚压制上方空间。刻下从头累库至高位,出产企业在成心润的情况下或选择降价去库存。

一、新增产能情况

2025年共有19套新增安设规划投产,共计产能446万吨,产能增速8.5%。其中一季度莫得新增产能,二季度有6套安设规划投产,产能共计121.5万吨,三季度的8月有1套安设5万吨产能投产,四季度将有共计320万吨产能规划投产。淌若不策划年底投产的产能,2025年将有136万吨产能投产,产能增速降至2.6%,和近两年增速合手平。

二、表不雅阔绰量

预期2025年烧碱开工率总体将相较本年略有下降,主要由于烧碱产能的栽植,2024年产量将栽植4.29%;出进口方面,由于国内供应增多而内需进一步栽植空间有限,国内烧碱价钱具有竞争力,预期2025年烧碱出口保合手高位,表不雅阔绰量增速合手平。

1月至2月烧碱产量共计735万吨,较上一年增多49万吨,而出口有显耀栽植,前两个月净出口永别为32.89万吨和33.74万吨,较上一年栽植11万吨和13万吨,表需334.61万吨和333.76万吨,表需累计同比3.65%。

三、出产老本利润

2024年齿首烧碱利润处于低位波动,液碱价钱较低,尽监工业盐和能源煤老本下降有所缓解,但企业的利润已经受到挤压。春节时代西南和华南地区的西席导致局部供应收紧,春节时代液碱价钱较低。节后下流需求缓缓还原,尤其是氧化铝等行业复工带动需求回升,液氯价钱高潮,企业盈利才智有所改善。淡季烧碱利润承压,呈现小幅走低的趋势。诚然氧化铝行业需求增多带动液碱价钱保合手较高水平,但受液氯价钱下降影响,企业利润仍有所下滑。秋季液氯价钱回升,利润启动树立,氧化铝需求增长鼓舞烧碱价钱大幅高潮并看守高位,液氯价钱同步高潮,使氯碱利润达到了年内高位。

烧碱价钱在1月合手续走高,并在2月看守在高位,2月下旬小幅走低,但液氯价钱呈违反波动,价钱合手续走低并看守在补贴500元傍边发货,因此电解单位利润莫得显耀波动,山东电解单位利润看守在250元傍边,而2月下旬跟着烧碱价钱走弱,利润回落至150元傍边的水平。由于PVC老本下降,PVC烧碱轮廓利润也看守在700元傍边的较高水平。利润相对邃密,对氯碱企业开工影响较为积极。

3月烧碱现货价钱在大部分时刻里看守在3100元的高位,3月下旬启动快速走低,月底烧碱价钱下降至2750元,而液氯受春季需求回升的影响价钱合手续走高,价钱从3月初的补贴550元发货到3月底的接近0隔邻。电解单位利润在3月中上旬跟着液氯价钱回升,大幅高潮至800元,下旬跟着烧碱价钱回落下降至460元,对开工有积极影响。

四、安设动态

2024年齿首受春节时代供应收紧和西席影响,开工率下降至84%傍边。节后,跟着阛阓情绪回暖,开工率还原至86%。4月至6月进入传统淡季,尽管利润承压,但开工率保合手在85%傍边的水平波动。7月,由于液氯价钱下降,氯碱企业利润下滑,导致开工率在8月下旬下降至全年最低水平78.5%。8月至9月,液氯价钱回升,利润树立,开工率也回升至84%。10月,由于烧碱价钱和液氯价钱的高潮,开工率不竭还原至85%。

1月至2月烧碱西席产能损失总体略高于往年同期水平,开工率在大部分时刻里看守85%傍边,跟着2月中旬至3月的鸠合西席邻近,开工渐渐下降至83.9%,预期在3月将进一步走低,开工率略低于往年同期水平,但跟着烧碱产能栽植,产量合手续处于往年最高水平。

3月氯碱企业开工进一步走低,跟着西席量增多,烧碱开工率从月初的85.6%合手续下降至月底的83.3%。月底烧碱西席安设不竭还原,且4月规划西席量有限,开工有栽植趋势。

五、下流需求

2024年氧化铝产能进一步栽植至10502万吨,字据电解铝产能天花板4500万吨,氧化铝产能需求上限低于9000万吨,国内氧化铝行业已出现产能多余。尽管部分地区受到矿石供应焦躁和开拓西席影响,全体供应已经充裕。受价钱高潮鼓舞,行业利润显着栽植,企业出产积极性较高,全年氧化铝开工率略有提高。部分地区依赖国内矿石出产,受矿石供应焦躁影响开工现象不踏实,但进口矿石的比例上升,部分企业通过采购进口矿石看守出产,全体老本有所提高,但中国氧化铝阛阓仍具价钱上风,2024年转为净出口。2025年氧化铝产能大幅增多,新安设的启动需要一次性参加大量液碱,导致烧碱需求较为鸠合。同期,尽管房地产需求低迷,但新能源汽车和光伏边界的需求增长,弥补了房地产边界的阔绰缺口,促进了电解铝需求的增长。

纺织印染行业全体牢固,国内纺服零卖总数历程旧年高增长后,本年累计同比下降至1%傍边;布产量累计同比2%傍边,相较旧年负增长现象有所回暖,而纱产量累计同比-1%傍边,与旧年基本合手平。国内纺服零卖总数增速还原小幅增长现象,对烧碱的需求保合手牢固。

氧化铝需求方面,1月至2月氧化铝开工合手续栽植,开工率从83%栽植至87.5%。往年由于冬季环保、运载、能源老本增多等成分,氧化铝开工频繁会在四季度下降,并在1月达到最低水平,而旧年四季度至本年齿首,由于氧化铝利润高企,氧化铝出产企业合手续看守高开工,对烧碱有强需求,再加上氧化铝企业节前备货和补库需求,导致年前烧碱货源偏紧,部分大型氧化铝企业提价采购。历程年前的采购,以及春节时代烧碱累库,节后烧碱供应水平一定进度上能怡悦氧化铝企业的出产需求,备货需求下降,现货阛阓转向宽松。纺织印染节后需求还原速率相对较慢,且近段时刻烧碱现货价钱合手续看守高位,尤其2月中旬华东地区烧碱安设邻近西席,令华东地区烧碱价钱相对坚挺,导致下流备货意愿镌汰。

氧化铝利润进一步走低,3月下旬启动出现蚀本,氧化铝也不再不竭看守高开工现象,部分企业启动西席,开工率从2月底的86.66%下降至3月底的85.42%,4月西南地区有西席规划,对烧碱需求有不竭缩量的可能性。非铝下流开工有小幅栽植,浙江纺织企业开机率从59.99%栽植至63.6%,华东印染厂开机率从62.88%栽植至68.51%,粘胶短纤开工也看守在88%傍边的高位。跟着烧碱现货价钱松动,下流发达出一定的接货意愿。

吉吉影音av

六、出进口

烧碱出口在2024年保合手较高水平,成为均衡国内阛阓供需的垂危时刻。主要出口计划国度为澳大利亚和印尼,永别占总量的41%和36%傍边。出口产物以液碱为主,主要用于国外氧化铝出产,澳大利亚和印尼的采购节拍奏凯影响全年出口趋势,出口量的变化展现出显耀的季节性特色。上半年,受到国际需求季节性下降的影响,1月至4月月均出口量不到20万吨,低于2023年的同期水平;进入二季度后,跟着印尼和澳大利亚市需求还原,出口量缓缓回升,下半年出口发达肃穆。

受国际下流需求还原,以及氯碱企业永辽阔于高开工现象,本年出口需求大幅增多,前期氯碱企业出口签单量栽植,并在岁首启动托福,1月至2月烧碱净出口32.89万吨和3.74万吨,较旧年增多11万吨和13万吨,况兼亦然往年同期最高水平。

七、库存

春节前烧碱库存水平较低,处于24.16万吨,节后库存45.05万吨,节后两周共计累库23.15万吨。旧年同期累库幅度19.89万吨,库存最高达到49.42万吨。即本年春节时代累库幅度远超往年同期水平,但库存齐全数目略低。接洽到烧碱的高开工高供应现象,累库幅度合理,且齐全库存水平也远未达到库容戒指。2月底库存小幅累库至48.09万吨。

3月库存先降后升,历程春节时代累库,月初库存达到44.84万吨的高位,之后去库至41.65万吨,而在月底从头大幅累库至48.9万吨,接近历史最高水平。3月烧碱价钱永劫刻看守高位,下流受本人利润所戒指,对烧碱高价对抗,心态方面不再买涨,而是恭候价钱回过期再按需接货,令库存在3月中下旬大幅累库。

八、期现价钱和价差

新湖期货推断所

撰写:王博艺

从业经历号:F3062089

投资商议号:Z0014758

新浪联结大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 15gan